Vous avez un MVP, deux ou trois early adopters, et un café avec un VC dans dix jours. Sur LinkedIn, un ancien fondateur de la promo vous propose 50 000 € à titre perso. Vous hésitez. La vraie question n'est pas "VC ou business angel", c'est : à quel stade vous en êtes, dans quel secteur, et à quoi ressemblera votre cap table dans 18 mois. En France en 2026, un business angel investit 10 000 à 20 000 € par dossier, jusqu'à 300-500 K€ quand un réseau co-investit, participation typique < 20 %1. Un VC pre-seed met 200 K€ à 1 M€ pour 15-20 % de dilution2. Un VC seed met en moyenne 2,4 M€3. Mêmes ordres de grandeur, gouvernance et conséquences cap table radicalement différentes. Ce guide donne le decision tree, les exemples chiffrés, et les cinq critères pour repérer un BA "smart money".

Différences fondamentales BA vs VC (en 1 table)

Les paramètres opérationnels que vous allez subir tous les jours, pas les définitions de manuel.

Un business angel investit son propre argent, sur sa propre conviction1. Un VC est une équipe (General Partners) qui investit l'argent de tiers (Limited Partners : fonds de pension, family offices, BPI), avec management fees ~2 % et carried interest ~20 % au-dessus d'un hurdle rate de 5-8 %4. Tout le reste découle de là : un BA suit son instinct, un VC défend chaque ligne devant ses LPs.

Conséquences directes :

- Ticket : BA 10 à 100 K€ par tête, VC pre-seed 200 K€ à 1 M€, VC seed 1,5 à 3 M€123.

- Vitesse : un BA signe en 48 heures (Kima Ventures, à mi-chemin entre BA syndiqué et fonds, signe en 48-72h4). Un VC tier-2 met 3 à 6 mois.

- Accompagnement : un BA opérateur intro un client en un WhatsApp. Un VC passe par une "platform team".

- Gouvernance : un BA prend rarement un siège au board (parfois observateur). Un VC prend un siège, souvent avec droits de veto.

- Dilution : pour le même cash, un BA prend 2 à 4 points de plus qu'un VC, parce qu'il valorise plus prudemment.

- Horizon : un BA peut attendre 8 ans. Un VC est sur un fonds de 10 ans dont les LPs veulent leur cash de retour.

- Risque accepté : un BA accepte idée + équipe. Un VC veut idée + équipe + traction + marché >1 Md€.

Combien chacun investit (tickets France 2026)

BA : 10-100 K€ typique, jusqu'à 200 K€ pour super-BA

Selon BPI Création, un business angel français investit 10 000 à 20 000 € par dossier, et jusqu'à 300 000-500 000 € quand un réseau co-investit sur le même deal1. Plafond opérationnel : 1 M€ pour un tour 100 % BA, au-delà ça devient ingérable côté cap table. Les "super-BAs" (anciens fondateurs sortis, opérateurs seniors) montent à 100-200 K€ par ticket. En 2024, les business angels français ont injecté 98,6 M€ dans des startups, principalement en pre-seed et seed5.

VC pre-seed : 200-800 K€

Pre-seed France 2026 : 200 K€ à 1 M€, valorisation pré-money 2-5 M€, dilution cible 15-20 %2. Acteurs typiques : Kima Ventures (ticket fixe ~150 K€), Breega, et une dizaine de micro-VC pré-seed.

VC seed : 800 K€ - 3 M€

Le ticket moyen seed France 2026 tourne autour de 2,4 M€ selon FundTrack, fourchette 1,5-3 M€3. À ce stade, le VC prend un siège au board et exige un reporting mensuel.

Mix : business angels + VC pre-seed dans le même tour

Le pattern le plus fréquent en 2026 : un VC pre-seed lead à 500 K€-1 M€, complété par 2-4 business angels qui suivent à 50-150 K€ chacun. Le lead VC structure le tour (term sheet, gouvernance), les BAs apportent le réseau. C'est aussi le plus propre côté cap table pour une future série A.

Le decision tree : BA, VC ou mix ?

Votre stade × votre secteur = un seul véhicule recommandé.

Si stade = idée / prototype / 0 revenu → BA (presque) toujours

Aucun VC tier-1 ne signe à l'idée pure (sauf serial-entrepreneur déjà sorti deux fois). Seule option : 3 à 5 business angels, ticket cumulé 100-250 K€, valorisation 1-2 M€ pré-money. Si vous insistez sur le VC à ce stade, vous attraperez du tier-3 avec des terms agressifs et vous le regretterez à la série A.

Si stade = MVP avec premiers users + traction → BA "smart money" ou VC pre-seed

Le carrefour. Deux options viables. BA "smart money" sectoriels si vous voulez vélocité et réseau opérationnel, en acceptant 2-4 points de dilution en plus. VC pre-seed si vous voulez un lead institutionnel qui sécurise une term sheet propre pour la suite.

Si stade = product/market fit prouvé + besoin de scale → VC seed

À partir d'1 M€ ARR ou équivalent traction, il faut des munitions sérieuses (recrutement, marketing scale, expansion). Un round 100 % BA ne tient plus la charge. Direction VC seed : 1,5 à 3 M€ contre 18-22 % de dilution3.

Secteur deeptech / hardware → tendance VC (capex)

Le hardware brûle du cash sur les prototypes, certifications, premiers stocks. Les BAs ne suivent pas sur des cycles 18-24 mois sans revenu. Direction VC deeptech (Elaia, Supernova Invest, BPI fonds deeptech).

Secteur SaaS B2B early → BA "smart money" sectoriels souvent meilleur

En SaaS B2B early, le réseau client d'un BA opérateur compte plus que le chèque. Trois BAs qui vous intro 30 prospects qualifiés en deux semaines valent mieux qu'un VC pre-seed qui ne connaît personne dans votre vertical.

Impact cap table chiffré : 1 VC vs 5 BA pour le même montant

Le SERP français fait l'impasse sur cette comparaison. C'est pourtant ce qui détermine votre vie d'entrepreneur dans 24 mois. Deux scénarios pour lever 200 000 €.

Scénario A : 1 VC met 200 K€ contre 15 % (post-money 1,33 M€)

Vous gardez 85 % à deux fondateurs avant ESOP. Un interlocuteur, un siège au board, une signature pour les décisions sensibles. Reporting mensuel, pression traction, support opérationnel via platform team. Pour une future série A, cap table lisible : 1 ligne investisseur, 2 lignes fondateurs.

Scénario B : 5 BA mettent 40 K€ chacun (200 K€ total) contre 18 % (post-money 1,11 M€)

Vous gardez 82 % à deux fondateurs avant ESOP. Cinq interlocuteurs, cinq emails à chaque update, cinq signatures à la prochaine levée si vous n'avez pas négocié de pouvoirs simplifiés6. Réseau opérationnel x5 si les BAs sont smart money. Mais cap table chargée : la série A demandera un nettoyage (drag-along, rachat de parts).

Comparaison : dilution, gouvernance, vélocité décision, accompagnement

| Critère | 1 VC (200 K€) | 5 BA (40 K€ × 5) |

|---|---|---|

| Dilution fondateurs | 15 % | 18 % |

| Sièges au board | 1 | 0 (parfois 1 observateur) |

| Vélocité décision | Lente (board) | Rapide ou bloquée |

| Réseau opérationnel | 1 platform team | 5 réseaux personnels |

| Lisibilité pour la série A | Très bonne | Moyenne |

| Pression performance | Forte | Variable selon BA |

Quand chaque scénario est meilleur

Scénario A si vous visez une série A institutionnelle dans 18-24 mois et que la traction y arrive. Scénario B si votre secteur récompense le réseau plus que le chèque, ou si aucun VC ne veut vous lead.

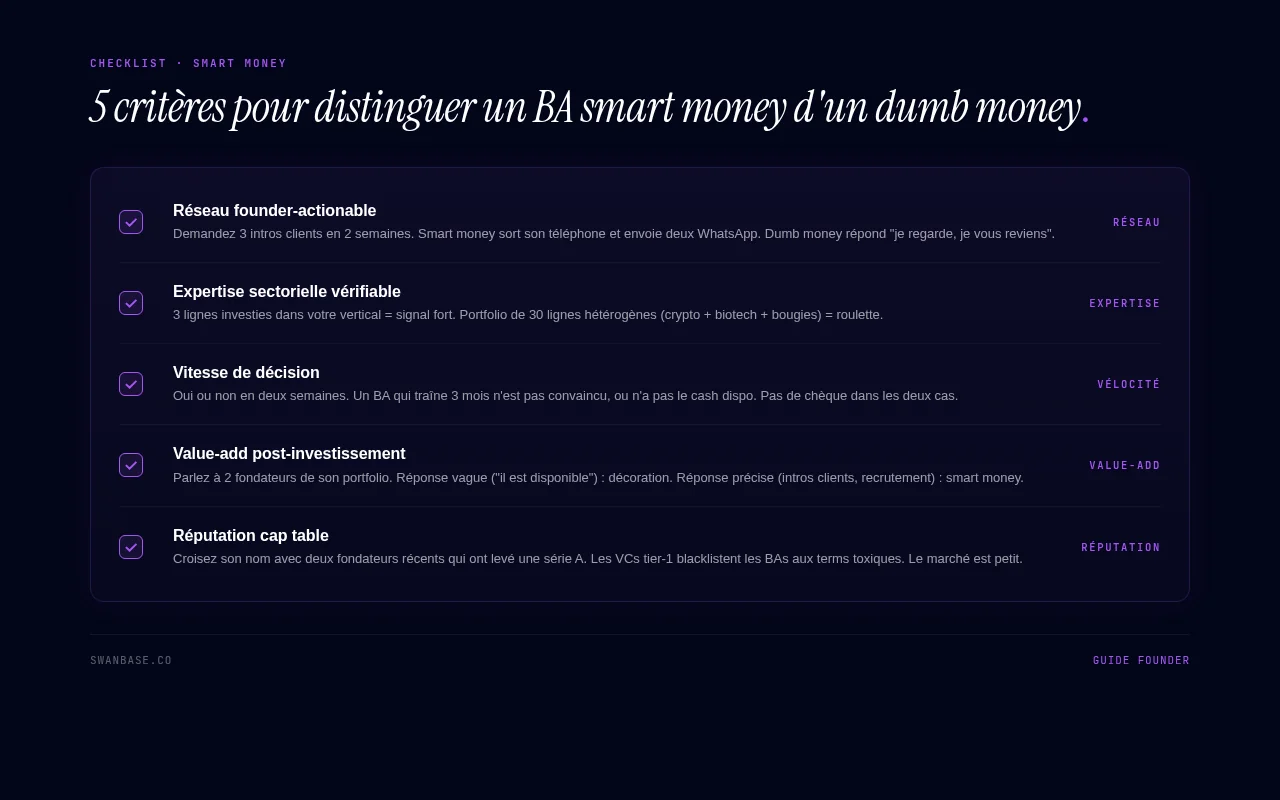

Smart money vs dumb money : 5 critères pour évaluer un BA

Un BA "dumb money" qui prend 8 % de votre capital sans rien apporter peut empoisonner votre cap table pour les rounds suivants. Cinq critères pour trier avant de signer.

Réseau founder-actionable

Demandez : "Pouvez-vous me présenter trois clients potentiels dans les deux semaines ?" Un smart money sort son téléphone et envoie deux WhatsApp. Un dumb money répond "je vais regarder, je vous reviens".

Expertise sectorielle (vérifiable via portfolio)

Regardez sa liste d'investissements (LinkedIn, Crunchbase, ou demandez-la). S'il a investi dans 3 startups SaaS B2B RH et que vous faites du SaaS B2B RH, signal très fort. Portfolio de 30 lignes hétérogènes (crypto + biotech + e-commerce de bougies) : il joue à la roulette.

Vitesse de décision (refus rapide > "let me think" 3 mois)

Un BA sérieux dit oui ou non en deux semaines. Un BA qui traîne 3 mois n'est pas convaincu (et n'osera pas le dire) ou n'a pas le cash dispo. Les deux cas finissent pareil : pas de chèque, votre temps perdu.

Value-add post-investissement (intro clients, recrutements)

Parlez à un ou deux fondateurs de son portfolio : "qu'est-ce qu'il vous a apporté concrètement après le wire ?" Réponse vague ("il est disponible") : décoration. Réponse précise ("il m'a sourcé mon head of sales et intro 5 grands comptes") : smart money.

Réputation cap table (ne casse pas une future levée VC)

Certains BAs ont une réputation pourrie auprès des VC tier-1 parisiens (terms agressifs, comportement toxique). Avant de signer, croisez son nom avec deux fondateurs récents qui ont levé une série A. Le marché est petit, les VCs blacklistent.

Quand mélanger BA + VC dans le même tour

Le mix n'est pas un compromis : c'est souvent la configuration optimale. Trois patterns dominants.

Le pattern "lead VC + BA followers"

Un VC pre-seed lead à 500 K€-1 M€, structure la term sheet, prend le siège au board. Trois ou quatre BAs sectoriels suivent à 50-150 K€ chacun avec les mêmes terms (pas de side letter). Meilleur des deux mondes : gouvernance propre + réseau opérationnel.

Le pattern "BA seed + VC série A"

Vous levez 200-400 K€ en pur BA pour passer MVP → premiers revenus, puis vous chargez un VC en seed ou série A 12 mois plus tard. Ce pattern marche si votre pitch deck VC tient la route à T+12 mois et si la traction a bougé sérieusement.

Les pièges cap table à éviter

Pas plus de 6-7 BAs sur un même tour sans véhicule de pooling (SPV, holding dédiée). Sinon cap table illisible, et chaque levée future demande 7 signatures. Évitez aussi les BAs qui exigent des terms favorisés (liquidation preference custom, anti-dilution full ratchet) : ça pollue le tour pour tout le monde.

Transition BA → VC : à quel moment et comment

Si vous avez levé 100 % en BA en pre-seed, la bascule vers un VC en seed/série A est une étape sensible. Mal jouée, elle dilue vos BAs au-delà du raisonnable et abîme la relation.

Signaux qu'il est temps de pitcher un VC après un round BA

Trois signaux convergents : ARR > 500 K€ avec croissance > 15 % MoM, marché vérifiable > 1 Md€ TAM, équipe qui tient sans goulot. Les trois présents, vous êtes pitchable VC. Un seul manque, attendez 3-6 mois.

Comment garder ses BA dans la cap table (anti-dilution, pro-rata)

Négociez dès le pre-seed un droit de pro-rata pour vos BAs : ils peuvent réinvestir au pro-rata de leur participation lors du tour suivant pour ne pas être dilués au-delà du naturel. Ça les fidélise et envoie un signal positif au VC lead.

Erreurs classiques

Trop de petits BA = cap table cassée pour une future levée VC

10 BAs à 10 K€ chacun, c'est 100 K€ de cash et 10 lignes au cap table. Aucun VC tier-1 ne signera ensuite sans grand nettoyage (rachat de parts, fusion via SPV). Faisable mais coûteux. Solution : groupez vos BAs dans un SPV unique dès le départ.

BA "dumb money" en lead = signal négatif pour VC tier-1

Si votre BA lead est un médecin retraité sans expertise sectorielle qui valorise votre boîte à 3 M€ pré-money sur un MVP, le VC tier-1 que vous pitcherez 12 mois plus tard verra la valorisation, lèvera un sourcil, et passera son chemin. Le lead du round porte un signal.

VC pre-seed avec terms agressifs (red flag tier-2/3)

Un VC pre-seed qui exige 25-30 % de dilution sur un ticket 300 K€, une liquidation preference 2x non-participating, et un anti-dilution full ratchet, c'est un tier-2/3 qui se protège parce qu'il n'a pas vu le deal en premier. Refusez et trouvez mieux, même si ça prend 3 mois de plus.

FAQ

Peut-on lever 100% en BA sans VC ?

Oui, jusqu'à environ 1 M€ cumulé via un syndicate de business angels1. Au-delà, le nombre d'investisseurs devient ingérable au cap table et la série A demandera un nettoyage. La plupart des startups passent à un VC dès le seed (1,5-3 M€).

Combien de BA peut-on avoir au max dans une cap table ?

En pratique, 6 à 8 BAs individuels au max sur un tour, sinon la cap table devient illisible. Au-delà, regroupez-les dans un SPV (Special Purpose Vehicle) ou une holding dédiée qui apparaît comme une seule ligne. Structure standard en France via une SAS dédiée.

Faut-il déclarer ses BA à l'admin fiscale ?

Les business angels qui investissent au capital de votre startup bénéficient de la réduction d'impôt IR-PME (Madelin) ou IFI-PME, à condition que la société respecte les critères PME communautaires. Vous devez leur fournir une attestation fiscale annuelle. Renseignez-vous auprès de votre comptable.

Comment trouver des BA "smart money" sectoriels ?

Trois sources : (1) les réseaux structurés comme France Angels, Paris Business Angels ou Angelsquare ; (2) les fondateurs sortis de votre vertical (recherche LinkedIn "founder ex-acquired" + votre secteur) ; (3) les opérateurs seniors présents sur les conférences de votre verticale. Évitez les plateformes ouvertes "appel à BA" qui attirent surtout du dumb money.

Choisir entre business angel et VC n'est pas un choix de prestige. C'est un choix d'arbitre. Le bon arbitre pour votre stade, votre secteur, et votre cap table de demain.

Footnotes

-

https://bpifrance-creation.fr/encyclopedie/financements/recours-a-investisseurs/business-angels ↩ ↩2 ↩3 ↩4 ↩5

-

https://hayot-expertise.fr/en/blog/pre-seed-to-series-a-fundraising-france-2026 ↩ ↩2 ↩3

-

https://fundtrackplus.com/startup-funding-france/levees-fonds-seed-series-a ↩ ↩2 ↩3 ↩4

-

https://eldorado.co/blog/2021/11/15/comment-fonctionne-un-fonds-de-venture-capital ↩ ↩2

-

https://stripe.com/fr/resources/more/angel-investors-in-france ↩