Le business angel vient de t'envoyer son contre-projet par mail. Cap 2,5 M€, décote 25%, date butoir 12 mois. Tu lis ça à 23h et tu te demandes si c'est correct, agressif, ou du foutage de gueule. La réponse courte : une décote raisonnable en BSA Air en France se situe entre 15% et 25%, avec deux tiers des deals dans la fourchette 10-20% (analyse SeedLegals de milliers de contrats). Le cap valorisation tourne autour de 1 à 3 M€ post-money en phase d'amorçage, et la majorité des contrats fixent un cap égal à deux fois le floor. La date butoir standard, c'est 12 à 24 mois. Au-delà de 25% de décote ou en dessous de 1 M€ de cap, tu poses des questions. Ce guide te donne les benchmarks marché 2026, les scripts de négo phrase par phrase, et la matrice deal-breakers founder. L'avocat reste obligatoire avant signature.

Rappel express : décote, cap, floor, c'est quoi exactement

Trois paramètres, trois logiques. Si tu confonds, tu te fais avoir.

La décote (ou discount) est la réduction appliquée au prix par action de la prochaine levée. L'investisseur Air paie moins cher que les nouveaux entrants. C'est sa récompense pour avoir mis du cash avant la valorisation officielle.

Le cap (plafond) est la valorisation maximale retenue à la conversion. Si ta prochaine levée se fait au-dessus du cap, l'investisseur convertit au cap. C'est sa protection contre un cas où tu cartonnes.

Le floor (plancher) est la valorisation minimale retenue. Si tu lèves en dessous, la conversion se fait au floor. C'est ta protection à toi.

Le Code de commerce oblige à prévoir un floor. Le cap est optionnel, mais la quasi-totalité des contrats en prévoient un : sans cap, l'investisseur accepte un risque illimité de dilution et ne signera pas. Pour la mécanique complète, va voir le guide complet BSA Air.

Décote raisonnable en BSA Air, c'est combien en 2026 ?

Les chiffres réels du marché français, pas les fantasmes des forums Slack.

SeedLegals a analysé des milliers de contrats BSA Air sur sa plateforme : deux tiers des fondateurs s'accordent sur une décote de 10% à 20%. Un quart des deals se font sans décote. Les décotes 25-50% existent mais sont rares. Le site bsa-air.fr, référence canonique (créée par SB Avocats et The Family en 2013), confirme la fourchette officielle : 15% à 25%.

Pre-seed : décote 15-20%

Tu lèves 50 000 € à 300 000 € auprès de BA ou family & friends. Pas de produit, pas de revenus, juste une équipe. Fourchette raisonnable : 15-20%. Plus bas, l'investisseur préfère attendre ta Seed. Plus haut, il abuse de ta position de faiblesse.

Seed bridge : décote 10-15%

Première levée déjà faite, Seed attendue dans 6 à 12 mois. La conversion arrive vite, le risque temporel est limité, le BA n'a pas besoin d'une grosse récompense. Si on te demande 20% sur un bridge de 6 mois, c'est qu'il ne croit pas à ta capacité à lever derrière. Écoute le signal.

Tour de sauvetage : décote 25-30%

Runway court, valorisation incertaine. La décote monte mécaniquement. 25-30% est défendable côté investisseur : le risque qu'il ne récupère jamais son ticket est réel. La discussion ne porte plus sur la décote mais sur le floor : plus la décote est élevée, plus tu dois durcir ton floor pour éviter une conversion massive sur une valorisation cassée.

Que penser d'une décote supérieure à 30%

Rare. Soit la startup est en situation critique et l'investisseur joue le prêteur de dernier ressort, soit c'est un BA opportuniste. Demande à voir d'autres term sheets avant de signer. Si personne d'autre ne veut entrer, c'est une donnée en soi.

Cap valorisation : fourchettes marché 2026

Le cap, c'est là que la négociation se durcit, parce qu'il fixe ton plafond de dilution maximale.

Les données SeedLegals donnent la référence : en phase d'amorçage, le cap se situe généralement entre 1 et 3 M€. Les fondateurs qui négocient une décote 10-20% prévoient typiquement un cap entre 2 et 3 M€. Pour 2026, voici les fourchettes par stade.

Pre-seed : cap 1-3 M€ post-money

Pre-seed early (équipe, pas de produit) : cap entre 1 et 2 M€. Avec MVP et premiers signaux : 2,5 à 3 M€, voire 4 M€ avec des fondateurs sérialisés ou un marché chaud.

Seed bridge : cap 5-8 M€

Le bridge intervient après une première levée et doit refléter la traction accumulée. Si ta Seed vise 8-10 M€ post-money, ton cap de bridge se cale entre 5 et 8 M€. Objectif : que la conversion se fasse au cap dans ton scénario optimiste, ce qui aligne l'intérêt du BA sur la réussite de ta Seed.

Tour de sauvetage : cap 2-4 M€

Le bridge de sauvetage casse souvent la valorisation précédente. Mieux vaut un cap honnête à 3 M€ que pas de cap du tout et un investisseur qui ne signe jamais.

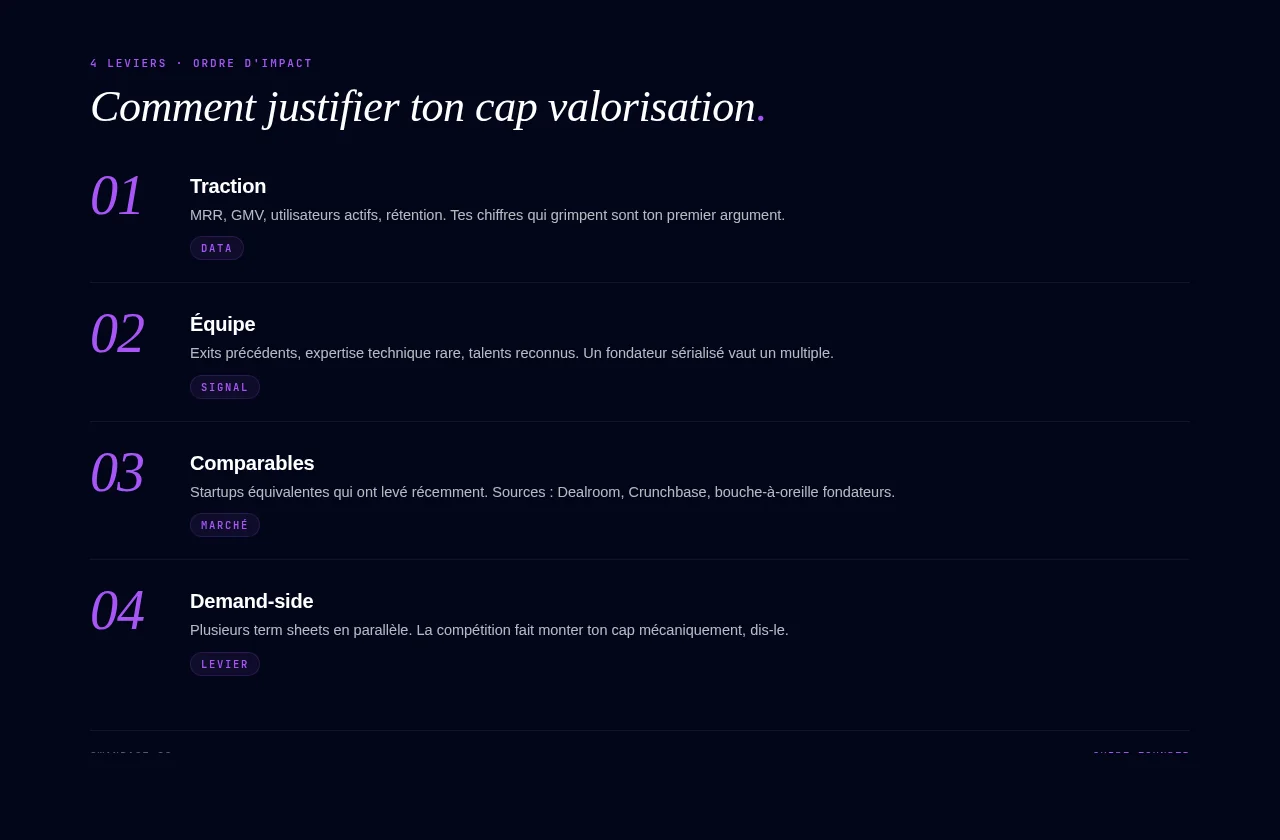

Comment justifier ton cap

Quatre leviers, dans cet ordre.

- Traction : MRR, GMV, utilisateurs actifs, rétention. Tes chiffres qui grimpent sont ton premier argument.

- Équipe : exits précédents, expertise technique rare, talents reconnus. Un fondateur sérialisé vaut un multiple.

- Comparables : startups équivalentes qui ont levé récemment (Dealroom, Crunchbase, bouche-à-oreille fondateurs).

- Demand-side : plusieurs term sheets, dis-le. La compétition fait monter ton cap mécaniquement.

Date de valorisation : la clause qu'on oublie souvent

Tu te concentres sur la décote, sur le cap, et tu oublies la date butoir. C'est pourtant le paramètre qui décide ce qui se passe si tu ne lèves pas à temps.

Pourquoi elle existe

La date butoir (longstop date) protège l'investisseur. Sans elle, ton BSA Air pourrait flotter pendant des années sans conversion. Elle force une conversion automatique au floor si rien ne s'est passé.

Délai standard : 12-24 mois

Le site bsa-air.fr l'écrit noir sur blanc : les délais sont en général fixés entre 12 et 24 mois. Confirmé par Judith Benoudiz (Kanopée Avocats) dans Village de la Justice.

Négocie 24 mois si tu peux. 12 mois te met sous pression : si ta Seed prend du retard, la conversion forcée au floor te tombe dessus. 18 mois est un compromis fréquent.

Que se passe-t-il si pas de levée à la date butoir

Trois scénarios dans la majorité des contrats. Conversion automatique au floor (dilution maximale anticipée pour toi). Renégociation amiable, l'investisseur peut accepter de proroger de 6 à 12 mois si tu lui montres un pipeline d'investisseurs. Conversion sur une valorisation négociée au moment du déclenchement, si le contrat le prévoit.

Scripts de négo : comment dire ce que tu veux

Tu as les chiffres. Reste à les dire sans casser la relation.

"Le BA propose cap 2 M€, je veux 3,5 M€"

"J'entends ta proposition à 2 M€. C'est dans la fourchette basse du marché pour notre stade. De mon côté, trois éléments justifient un cap plus haut : [traction chiffrée], [équipe], [comparables récents]. Je propose 3,5 M€. Qu'est-ce qui te ferait dire oui à ce niveau ?"

La question finale ouverte transforme une opposition frontale en discussion technique. Le BA ne perd pas la face en cédant, il accepte les justifications.

"Le BA veut une décote de 25%, je veux 15%"

"25% c'est le haut de fourchette. Les données SeedLegals montrent que deux tiers des deals sont entre 10 et 20%. Mon argumentaire : [vitesse de conversion attendue, qualité du round suivant, autres BA déjà engagés à 15%]. Je propose 15%."

La référence à une donnée publique te sort du "négo de bazar" et te met dans la "discussion de marché". Le BA ne peut pas te dire que tu inventes.

"Date de valorisation à 12 mois, je veux 24 mois"

"12 mois c'est court pour une Seed propre. Tu me forces à courir dès le mois 4. À 24 mois, je travaille proprement, ce qui augmente nos chances à tous les deux d'une conversion au cap, pas au floor."

Tu présentes la rallonge comme un alignement d'intérêts. C'est vrai en plus.

"Le BA insiste sur un floor élevé"

"Un floor à [X] M€ équivaut à fixer une valorisation aujourd'hui. C'est ce qu'on a voulu éviter en choisissant le BSA Air. Si tu veux un prix fixé, on bascule en equity directe. Si on garde le BSA Air, le floor reste bas."

L'argument qui marche : rappeler que l'investisseur a choisi le BSA Air précisément pour ne pas figer la valorisation.

La matrice deal-breakers founder BSA Air

Deal-breakers (tu ne signes pas)

- Cap inférieur à 1 M€ en pre-seed pour une boîte avec équipe sérieuse : tu te crames pour les rounds suivants.

- Décote supérieure à 30% hors situation de sauvetage explicite : signal d'opportunisme.

- Floor élevé qui équivaut à fixer la valorisation : tu perds le sens du BSA Air, autant faire un equity round.

- Vesting fondateurs accroché au BSA Air : inadmissible. Le vesting se négocie dans le pacte d'associés au moment de la Seed.

- Droits politiques (board seat, droit de véto) accordés à l'investisseur Air : l'usage du marché, rappelé par Judith Benoudiz, c'est zéro droit politique pour les BSA Air.

Cèder OK

- Décote 18% au lieu de 15% si le BA apporte un vrai accompagnement (intros, expertise).

- Cap légèrement bas (2,5 M€ au lieu de 3 M€) si le BA est un acteur reconnu qui crédibilise ton round suivant.

- Date butoir à 18 mois si tu as un calendrier de levée déjà cadencé.

- Clause d'information renforcée (reporting mensuel, accès aux KPI). Pas un droit politique, donc OK.

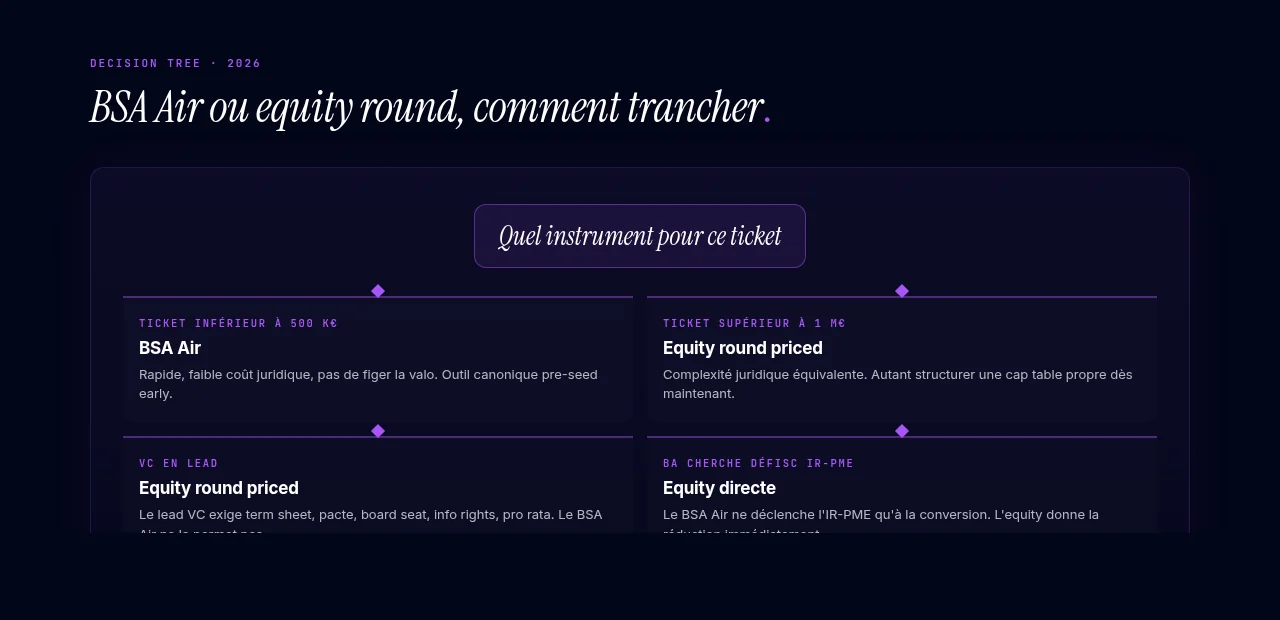

Quand préférer un equity round au BSA Air

Le BSA Air est un outil rapide. À partir d'un certain seuil, il devient un mauvais outil.

Si tu lèves plus de 500 000 € à 1 M€, l'equity devient pertinente

Au-delà de ce ticket, la complexité d'un BSA Air (multiplication des contrats, cap/floor/décote différents) dépasse celle d'un SPA equity propre. Tu paies un avocat dans les deux cas. Autant lever proprement et structurer la cap table dès maintenant.

Si un VC mène le round, l'equity est souvent demandée

Les VCs institutionnels qui lèvent en lead veulent une term sheet equity, un pacte d'associés, des droits de gouvernance (board seat, info rights, pro rata). Le BSA Air ne permet pas ça. Si ton lead est un VC, prépare un round priced, même si tu hébèrges quelques BA en BSA Air en parallèle.

Coût juridique comparé

Pour un BSA Air avec un seul investisseur, le coût juridique reste limité. Pour 10 BA à 50 000 € chacun, tu multiplies contrats, bulletins, conversions. L'equity propre devient compétitive.

Le piège fiscal souvent oublié

Le BSA Air ne donne pas droit à la réduction d'impôt IR-PME au moment de la souscription. Elle n'arrive qu'à la conversion, sous conditions strictes (augmentation de capital en numéraire par compensation de créance, qualification de la société, engagement de conservation cinq ans à partir de la conversion). Pour un BA qui cherche l'optimisation fiscale 2026 (taux 18% PME standard à 40% JEII), l'equity directe est mécaniquement plus avantageuse : la réduction se déclenche immédiatement. À connaître quand un BA te dit "je veux un BSA Air pour la défisc". Il se trompe.

Pour la négo de term sheet en levée équity, regarde term sheet VC France et clauses à négocier.

Erreurs classiques de négo BSA Air founder

Accepter un cap trop bas pour aller vite

Runway court, BA qui propose un BSA Air en 48h à cap 1,5 M€. Tu signes. Trois mois après, Seed à 8 M€ post-money. Le BA convertit au cap, récupère beaucoup plus d'actions que prévu, dilution explose. Le cap protège l'investisseur, pas toi. Modélise toujours le scénario optimiste avant de signer.

Ne pas vérifier la date de valorisation

Tu signes un BSA Air à 12 mois en pensant lever ta Seed dans 6 mois. La levée prend 14 mois. Conversion forcée au floor. Boîte saine, fondateur dilué pour rien. Négocie 18-24 mois minimum.

Confondre décote et cap dans la projection cap table

Le BA prend "le plus avantageux" entre la décote sur valorisation réelle et la conversion au cap. Pas l'un ou l'autre selon ton souhait. Modélise les deux et prends le pire pour toi.

Accepter un floor élevé en bear market

En 2024-2025, plusieurs founders ont signé des BSA Air avec floor à la valorisation de leur dernier round, sans réaliser qu'avec un marché qui se contracte, ils s'engageaient à convertir au-dessus de la nouvelle réalité. Frustration des deux côtés à la conversion. Le floor doit refléter une valorisation réaliste à la date butoir, pas un attachement émotionnel au dernier round.

Pour creuser l'impact cap table, lis BSA Air et impact sur la cap table. Pour les scénarios de liquidation, BSA Air liquidation et dissolution.

FAQ

Peut-on négocier rétroactivement les conditions d'un BSA Air signé ?

Oui, par avenant signé entre la société et l'investisseur. La renégociation porte le plus souvent sur la date butoir (extension) ou le floor (ajustement à la baisse en contexte dégradé). Renégocier la décote ou le cap est beaucoup plus rare : ça suppose l'accord de l'investisseur d'abandonner des droits acquis.

Plusieurs BSA Air à conditions différentes, c'est viable ?

Viable mais lourd. Chaque contrat a sa propre décote, son propre cap, son propre floor, sa propre date butoir. Au moment de la Seed, ton avocat calcule autant de conversions différentes que de contrats. Au-delà de 5 ou 6 BSA Air, l'equity round propre est plus simple et plus lisible pour ton futur lead VC.

Faut-il un avocat pour négocier un BSA Air ?

Oui, des deux côtés. Côté société, l'avocat rédige le contrat, le rapport du président et les bulletins, et vérifie la conformité au Code de commerce (floor obligatoire). Côté investisseur, l'avocat identifie les clauses qui dérogent aux usages. Les plateformes type SeedLegals accélèrent et baissent les coûts, mais ne remplacent pas la relecture par un avocat sur les premiers BSA Air d'une boîte.

Combien coûte la mise en place juridique d'un BSA Air en 2026 ?

Le coût varie selon le canal : plateforme automatisée (entrée de gamme), avocat spécialisé (milieu de gamme), cabinet de levée traditionnel (haut de gamme). Demande trois devis. Les prix varient de un à cinq sur le marché français pour le même travail. Le délai de mise en place est cohérent partout : 1 à 2 semaines de la décision à la signature.