Ta startup va mal, le runway fond, et tu réalises que deux ou trois BSA Air signés il y a 18 mois dorment dans un Drive. Que devient cet argent si la boîte ferme ? Quatre scénarios. 1) Date butoir sans levée qualifiée : conversion forcée au prix plancher, l'investisseur entre au capital à mauvaise valo, tu te dilues. 2) Pivot majeur : le BSA Air reste vivant, conditions inchangées. 3) Dissolution amiable : créance chirographaire, payée seulement s'il reste du cash après les dettes prioritaires. 4) Liquidation judiciaire : queue de file derrière salaires, URSSAF, Trésor, fournisseurs garantis. Dans la majorité des cas, l'investisseur ne récupère rien.1 Garde-fou : dès que tu vois un de ces scénarios arriver, appelle un avocat startup. Cet article te dit quand et pourquoi.

Rappel express : c'est quoi exactement la conversion BSA Air

Le BSA Air est un bon de souscription d'actions : l'investisseur verse du cash maintenant, reçoit un droit à recevoir des actions plus tard, à un prix décôté. La conversion se déclenche à la levée qualifiée, à l'acquisition, ou à la date butoir (typiquement 18 à 36 mois). Le BSA Air n'est pas une dette. Aucun intérêt, aucun remboursement en numéraire, pas de statut d'actionnaire avant conversion.2 Le guide complet BSA Air couvre le mécanisme. Cet article-ci traite uniquement du scénario adverse : ta startup ne convertira pas comme prévu.

Les 4 scénarios "non-conversion" d'un BSA Air

La plupart des articles sur le BSA Air décrivent le cas heureux : tu lèves ta Série A, le bon convertit, tout le monde sourit. Le cas malheureux y est traité en deux lignes. Quand le marché se retourne, c'est pourtant ça qui compte. Quatre situations possibles, chacune avec ses règles et ses pièges.

Scénario 1 : Pas de levée qualifiée à la date de valorisation

Tu as signé un BSA Air en mars 2024, date butoir 36 mois, soit mars 2027. On est début 2027, aucune Série A en vue, la clause se déclenche. Deux cas selon le contrat. Cas A, conversion automatique au floor : l'investisseur entre au capital à la valorisation minimum d'origine. Si ton floor était à 3 M€ pré-money et que la boîte en vaut 1,5 M€, il récupère beaucoup d'actions, ta dilution est brutale. Cas B, expiration pure : le BSA Air devient caduc, l'investisseur ne récupère rien. Rare en France, plus standard côté SAFE post-money. Sans clause d'expiration explicite, c'est conversion forcée par défaut.

Scénario 2 : Pivot majeur

Tu changes de produit, parfois de marché. Pivoter n'est pas un événement déclencheur : le bon reste vivant, conditions et date butoir inchangées. Ton investisseur reste exposé au nouveau pari sans avoir voté pour. Certains contrats prévoient une clause de "changement matériel d'activité" qui permet un réexamen. À vérifier ligne par ligne.

Scénario 3 : Dissolution amiable

Tu décides en AGE de fermer la boîte avant cessation de paiement. Un liquidateur amiable réalise les actifs, paie les dettes, redistribue le solde aux associés. Le BSA Air bascule en créance chirographaire (sans garantie, sans privilège) : l'investisseur fait la queue après Trésor, URSSAF, salariés, fournisseurs garantis. Les créanciers ont 30 jours après publication au Bodacc pour s'opposer.3 Trésorerie résiduelle mince ? Le BSA Air ne touche rien.

Scénario 4 : Liquidation judiciaire

Cessation de paiements, tribunal de commerce, liquidateur. Actifs vendus, distribués selon l'ordre légal strict : super-privilégiés (AGS pour les salaires) → frais de justice → privilégiés (Trésor, URSSAF, gagistes) → chirographaires.4 Le BSA Air est tout en bas. Dans une liquidation de startup early-stage qui a brûlé son cash, il ne reste quasi jamais rien pour les chirographaires. Et le BSA Air n'a aucun droit à liquidation préférentielle, contrairement aux actions de préférence d'une levée classique.1 Le scénario le plus violent. Aussi le plus fréquent.

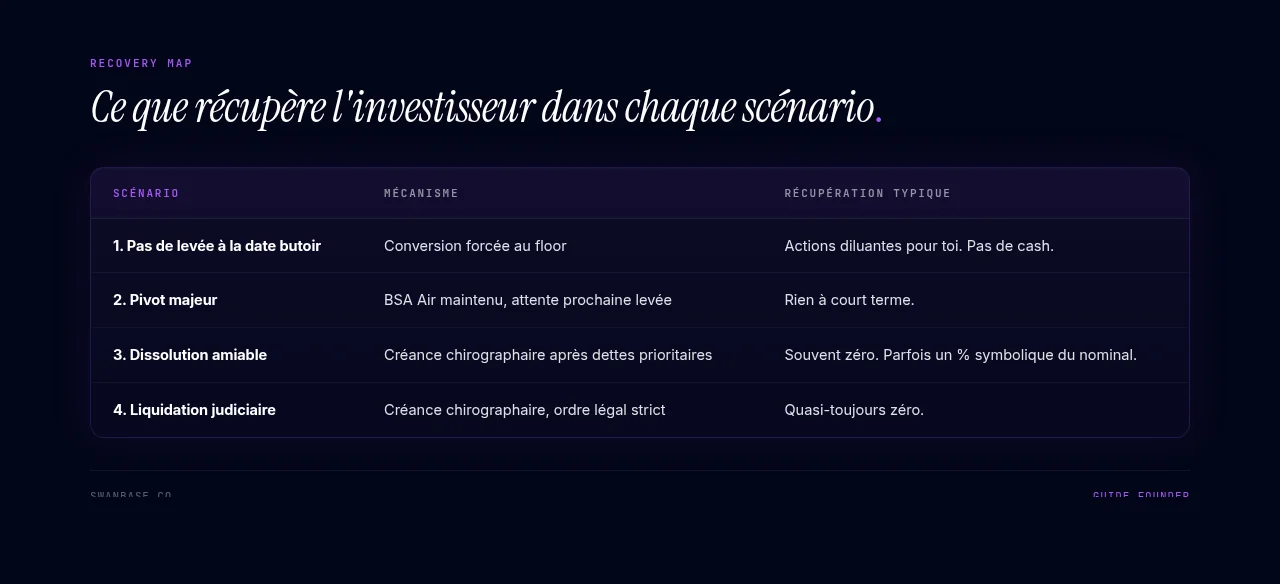

Que récupère l'investisseur dans chaque scénario

Côté investisseur, l'asymétrie est rude : il a payé cash à l'entrée, il sort le plus souvent les mains vides si la boîte échoue.

| Scénario | Mécanisme | Récupération typique |

|---|---|---|

| 1. Pas de levée à la date butoir | Conversion forcée au floor | Actions diluantes pour toi. Pas de cash. |

| 2. Pivot majeur | BSA Air maintenu, attente prochaine levée | Rien à court terme. |

| 3. Dissolution amiable | Créance chirographaire après dettes prioritaires | Souvent zéro. Parfois un % symbolique du nominal. |

| 4. Liquidation judiciaire | Créance chirographaire, ordre légal strict | Quasi-toujours zéro. |

Scénario 1 : conversion forcée OU expiration

L'investisseur entre au capital au floor. Pas de cash, il devient associé d'une boîte en difficulté. Si la clause prévoit une expiration sans conversion (rare en France), il perd tout.

Scénario 2 : pas de récupération automatique

Le BSA Air vit, l'investisseur attend la prochaine levée. Aucune liquidité, aucune sortie, sauf clause de rachat spécifique (très rare en BSA Air français).

Scénario 3 : créance chirographaire en dissolution amiable

S'il reste 50 K€ après salaires, fisc, fournisseurs, et qu'il avait injecté 100 K€, il touche une fraction. Sinon zéro.

Scénario 4 : perte quasi-totale en liquidation judiciaire

Le chirographaire passe après tout le monde. Dans la grande majorité des liquidations de startups early-stage, le BSA Air est perdu.

Garde-fou

Ces scénarios décrivent le cadre légal standard. Chaque BSA Air a ses propres clauses : un cabinet peut avoir glissé une clause de remboursement, un rachat anticipé, une garantie personnelle du fondateur (rarissime, ça existe). Tu ne sauras pas sans relire le contrat avec un avocat.

Date de valorisation expirée : ce qui se passe vraiment

La date butoir est le point de bascule. Tu la connais (ou tu devrais). C'est noir sur blanc dans le contrat. Et pourtant, beaucoup de fondateurs la découvrent six semaines avant qu'elle tombe.

Clauses standard à la date butoir

Trois mécaniques. Conversion au prix plancher (floor) : le défaut du marché français. Prolongation par accord des parties : avenant pour décaler la date butoir de 6 à 12 mois. Conversion sur valorisation négociée à date : moins fréquent, demande expertise indépendante ou accord chiffré.

Renégocier avec les BA pour prolonger la date

Parle aux investisseurs trois à six mois avant, pas trois semaines avant. Propose un avenant. Sois transparent sur les raisons (marché, traction, prochaine levée prévue à T+9 mois). La plupart des BA préfèrent décaler plutôt que de te forcer à convertir dans une boîte qu'ils ne croient plus capable de lever. Eux aussi savent que le floor ne vaut rien si la boîte meurt deux mois après.

Dissolution amiable vs liquidation judiciaire : différence pratique

Les deux procédures s'appellent souvent "liquidation" dans le langage courant. Juridiquement, c'est le jour et la nuit.

Dissolution amiable : décision actionnaires

Décidée en AGE, hors cessation de paiements. Tu choisis de fermer. Un liquidateur amiable (souvent un dirigeant ou un expert-comptable) réalise les actifs, paie les dettes dans l'ordre légal, redistribue le solde aux associés. Coût 1 500 à 4 000 €, durée 3 à 12 mois. Actif > passif : tu rends de l'argent aux actionnaires. Sinon, bascule en liquidation judiciaire.

Liquidation judiciaire : tribunal de commerce

Tu es en cessation de paiements (passif exigible > actif disponible). Dépôt de bilan sous 45 jours. Le tribunal nomme un liquidateur qui prend les commandes. Vente des actifs, paiement des créanciers selon l'ordre légal. Tu n'as plus le pouvoir de favoriser un investisseur, et tenter de le faire t'expose pénalement (banqueroute, comblement de passif).

Position du BSA Air dans chaque cas

Dissolution amiable : chirographaire, derrière les dettes prioritaires, devant les associés (mais souvent rien à toucher). Liquidation judiciaire : chirographaire, en bas de la pile, derrière AGS, fisc, URSSAF, gagistes. Dans les deux cas, aucun privilège. Pas une obligation convertible, pas une dette garantie, pas une action de préférence avec liquidation préférentielle 1x.1

Y a-t-il des clauses de remboursement dans certains BSA Air ?

La doctrine standard dit non : pas de remboursement en numéraire, par construction.2 Mais les contrats négociés à la marge peuvent contenir ce qu'aucun template ne prévoit.

Clauses de rachat anticipé (rare en France)

Certains BSA Air sur mesure prévoient une faculté pour la société de racheter le bon contre un montant fixé (nominal + prime). Suppose du cash dispo, donc ne sauve personne en cessation de paiements. Utile en cas de pivot ou de désalignement post-signature.

Clauses "minimum return"

Inspirées du SAFE post-money américain, certaines variantes prévoient un montant minimum dû à l'investisseur en cas d'exit. Quasi-inexistant en BSA Air français. À ne pas confondre avec la liquidation préférentielle des actions de préférence, qui s'applique aux actions, pas aux bons non convertis.

Comment vérifier si ton BSA Air en a

Trois endroits à relire. Modalités de conversion : les mots "rachat", "expiration", "caducité", "résiliation". Engagements de la société : parfois une promesse de rachat conditionnelle. Annexe financière : nominal du bon, prime de souscription, formule de remboursement éventuelle. Si tu ne vois rien, il n'y a probablement rien. Confirme avec ton avocat.

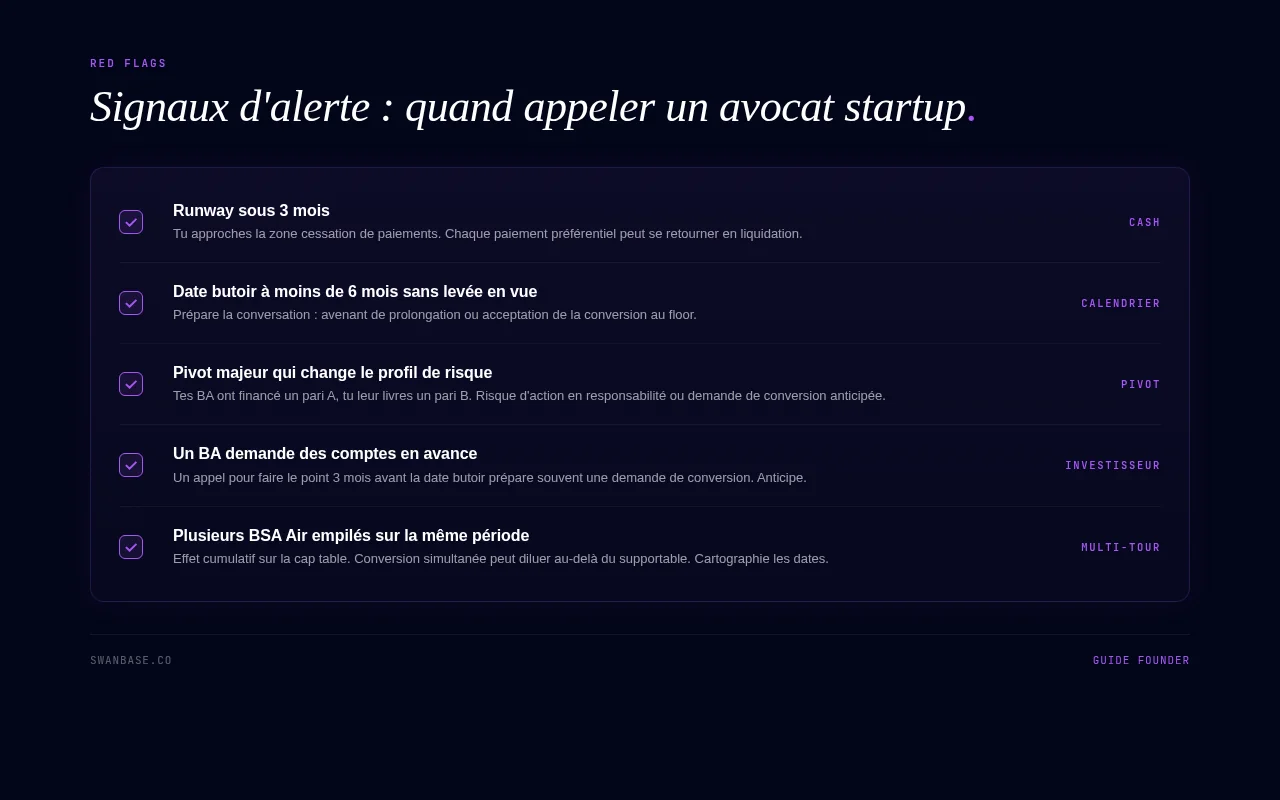

Quand consulter un avocat (signaux d'alerte founder)

Le sujet est juridiquement sensible. La frontière entre gestion saine d'une difficulté et faute de gestion (passible de comblement de passif) est mince. Voici les signaux qui imposent un rendez-vous immédiat, pas dans deux mois.

Runway < 3 mois

Sous trois mois de cash, tu approches la zone cessation de paiements. Chaque décision (paiement préférentiel, nouvel engagement, augmentation de salaire) peut se retourner contre toi en liquidation. Un avocat startup, idéalement un mandataire ad hoc, te sécurisent.

Date de valorisation < 6 mois sans levée en vue

Prépare la conversation avec tes investisseurs : avenant de prolongation ou acceptation de la conversion au floor. L'avocat rédige les actes (avenant, PV d'AGE, bulletin de souscription).

Pivot majeur qui change le profil de risque

Tes investisseurs ont financé un pari A, tu leur livres un pari B. Risque : action en responsabilité (rare mais possible) ou demande de conversion anticipée.

Un investisseur BSA Air demande des comptes en avance

Un BA qui appelle pour "faire le point" trois mois avant la date butoir : signal. Il prépare souvent une demande de conversion ou une action. Anticipe avec un conseil.

Trouver un avocat startup-friendly

Plusieurs cabinets parisiens couvrent le sujet : SB Avocats (les inventeurs du BSA Air), OMADA, Squair, Alkeom, Hashtag, Kickston côté conseil financier. Plateformes type SeedLegals couvrent les cas simples (avenant, conversion à date butoir). Pour le scénario adverse, va voir un cabinet, pas une plateforme.

Communiquer avec ton investisseur BSA Air en période difficile

Mal gérée, cette conversation transforme un investisseur déçu en investisseur procédurier. Bien gérée, elle te garde un allié pour la prochaine boîte (parce qu'il y en aura une prochaine).

Transparence proactive

Mensuel ou trimestriel quand ça se tend. Update court : cash, runway, indicateurs clés, prochaine décision majeure. Un BA qui découvre la dissolution sur un mail de liquidateur passe en mode contentieux. Un BA qui voit la situation se dégrader mois après mois reste pragmatique.

Cadrage clair

Ce que tu ne dois pas faire : promettre verbalement un remboursement, garantir une conversion à valorisation X, t'engager à privilégier tel investisseur. Tout ça t'expose pénalement en liquidation (banqueroute, paiement préférentiel). Dis ce que tu sais, ce que tu ne sais pas, ne promets rien.

Demande structurée

Si tu demandes une prolongation de date butoir : par écrit, avec un avenant prêt à signer et un calendrier de levée crédible. Pas un appel téléphonique vague. La forme compte autant que le fond.

Erreurs founders à éviter en période difficile

Trois pièges classiques quand le BSA Air devient un sujet brûlant.

Ignorer la date de valorisation qui approche

Tu sais qu'elle arrive. Tu ne fais rien. Le jour J, l'investisseur déclenche la conversion au floor, tu te retrouves dilué sans avoir rien négocié. Mets un rappel 9 mois avant.

Promettre verbalement aux BA un remboursement

Sous la pression, tu lâches "ne t'inquiète pas, on te rendra ton argent". Si la boîte ferme, cette phrase peut te coûter cher. Le BSA Air ne permet pas de remboursement.2 Toute promesse contraire t'expose personnellement.

Ne pas faire valider un pivot si la clause l'exige

Certains contrats prévoient une obligation d'information voire un droit de regard sur les pivots majeurs. Skip : demande de conversion anticipée ou action en responsabilité. Relis le contrat avant de pivoter.

FAQ

Un BSA Air peut-il bloquer une dissolution amiable ?

Non, pas directement. La dissolution est décidée par les associés en AGE. L'investisseur BSA Air, en tant que créancier chirographaire, peut former opposition dans les 30 jours suivant la publication au Bodacc.3 L'opposition retarde la dissolution mais ne la bloque pas durablement : le tribunal tranche.

Faut-il rembourser les business angels en cas d'échec startup ?

Non, sauf clause contractuelle spécifique. Le BSA Air est un bon de souscription, pas une dette : aucun remboursement en numéraire prévu par défaut.2 L'investisseur prend un risque actions et l'accepte à la signature. Toute promesse verbale contraire au contrat peut t'engager personnellement.

Les BA ont-ils un droit de regard pendant la durée de vie du BSA Air ?

Limité par défaut. Le BSA Air ne confère pas le statut d'actionnaire avant conversion : pas de vote, pas d'AG, pas de dividendes. Certains contrats prévoient un reporting périodique ou un droit de regard sur les pivots majeurs. À vérifier dans le contrat.

Combien coûte une consultation avocat en cas de difficulté ?

Premier rendez-vous gratuit dans la plupart des cabinets startup. Avenant simple ou relecture : 800 à 2 000 € HT. Dossier de difficulté financière (mandat ad hoc, négociation, préparation dissolution) : 3 000 à 10 000 € HT selon complexité. Plateformes type SeedLegals : packages forfaitaires à partir de 500 € pour les actes simples.

Le BSA Air est un outil de bridge défensif quand le marché va bien. Quand il se retourne, c'est une clause de minuit qui frappe à 18 ou 36 mois sans prévenir. Première protection : lire le contrat avant signature (floor, date butoir, événements déclencheurs, droits de regard). Deuxième : l'avocat appelé six mois avant la zone rouge, pas six semaines après. Pour creuser : guide complet BSA Air, décote, cap et floor, impact cap table, BSA Air vs SAFE, bridge en BSA Air.

Footnotes

-

https://www.maddyness.com/2024/03/12/le-bsa-air-reste-t-il-toujours-loutil-indispensable-de-lamorcage/ ↩ ↩2 ↩3

-

https://eldorado.co/blog/2021/12/09/le-bsa-air-en-theorie-et-en-pratique ↩ ↩2 ↩3 ↩4

-

https://entreprendre.service-public.gouv.fr/vosdroits/F23744 ↩ ↩2

-

https://dissolution.comptable-en-ligne.fr/r/creanciers-privilegies-et-creanciers-chirographaires ↩